Mit grosser Spannung wurde die heutige Zinsentscheidung der Schweizerischen Nationalbank (SNB) erwartet. Im Raum stand die Frage: Überrascht die SNB zum dritten Mal in Folge – und führt sie Negativzinsen wieder ein?

Die SNB setzt den Leitzins per morgen, 20. Juni 2025, um 25 Basispunkte auf 0,00 % herab.

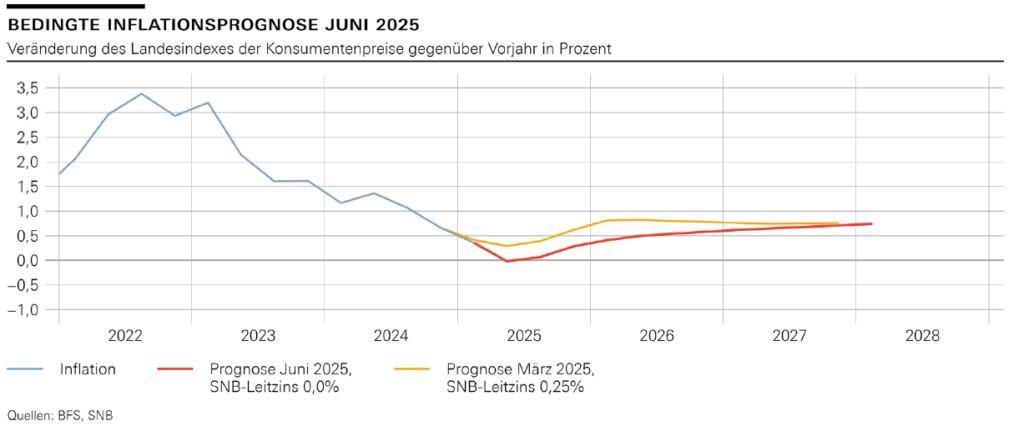

Der Entscheid wird mit der desinflationären Tendenz, welche seit ein paar Monaten anhält, begründet. In der Tat war der CPI für den Monat Mai negativ bei -0,1 %, was als Argumentation hervorgebracht wurde. Ohne die Intervention sähe die SNB weitere und anhaltende Tendenzen von negativer Inflation.

Wie auch gestern vom US Fed erwähnt, sieht die SNB die Wirtschaftslage in der nahen Zukunft als unsicher. Verglichen mit den USA ist die Schweiz aber mehr dem Außenmarkt ausgesetzt. Der noch stärker gewordene Franken hat dazu beigetragen, dass die jüngste Preisentwicklung negativ abgelesen wurde. Die SNB unterstrich hier die beiden Inflationskomponenten Tourismus (Verbilligung der Pauschalreisen) und tiefere Erdölpreise, beides direkt oder indirekt durch den starken Franken getragen.

Die SNB passt diesbezüglich ihre Inflationsprognosen nach unten an: Für 2025 wird neu eine Teuerung von durchschnittlich 0,2 % erwartet (bisher: 0,4 %), für 2026 0,5 % (bisher: 0,8 %) und für 2027 0,7 % (bisher: 0,8 %). Trotz der geldpolitischen Lockerung hält die SNB an ihrer Konjunktureinschätzung fest. Das BIP-Wachstum wird für 2025 wie auch für 2026 mit 1 % bis 1,5 % prognostiziert, dies mit der Erwartung von leicht höherer Arbeitslosigkeit. Der Aufschwung im ersten Quartal – begünstigt durch vorgezogene Exporte im Hinblick auf US-Zölle – wird als temporär eingestuft. Die jüngste Prognose des Bundesrats liegt bei 1,3 %.

Keine FX-Intervention

Interessant waren zwei Bemerkungen des Gremiums an der Pressekonferenz:

Negative Zinsen sollen nur unter besonderen Umständen zur Haltung der Preisstabilität verwendet werden. Die SNB ist sich bewusst, was der negative Effekt einer solchen Zinspolitik ist, besonders für die Profitabilität der Banken.

Der Auftrag der SNB ist Preisstabilität. Diesbezüglich sollen ihre Aktivitäten nicht als FX-Interventionen verstanden werden, auch der Entscheid von heute. Die Aussage wurde explizit erwähnt, da das US Treasury die Schweiz wieder auf die Liste von möglichen Währungsmanipulatoren setzte.

Negativer SARON erwartet

Die Zinssenkung wird sich in tieferen Finanzierungskosten bei SARON-basierten Finanzierungen auswirken. Banken werden die Zinsen auf Spareinlagen nun weiter senken. Das Zinsdifferenzgeschäft dürfte wohl beeinträchtigt werden, da durch den leicht negativen SARON, der ab morgen erwartet wird, die Banken ihre Modelle anpassen werden. Dies könnte die Margenerweiterung, die wir über die letzte Zeit beobachtet haben, eventuell noch ein wenig erhöhen.

Ein zusätzlicher Punkt, der durch die Zinspolitik den Banken zu schaffen macht, ist ein möglicher Anlagenotstand. Kunden werden vermehrt Investitionen außerhalb von Bankbilanzen tätigen, um eine positive Rendite zu erwirtschaften. Dies entzieht den Banken billiges Geld und zwingt sie folglich, sich im Markt teurer zu finanzieren. Diese Kosten werden wohl den Kunden weitergegeben.

Vor dem Hintergrund, dass der hypothekarische Referenzzinssatz auch in der letzten Negativzinsphase nie unter 1,25 % gesunken ist, ist auf Festhypotheken allenfalls mit einem leicht rückläufigen Zinssatz, aber nicht mit einem markanten Zinsrückgang zu rechnen. Die Entwicklung auf dem Kapitalmarkt dürfte in den kommenden Wochen stark von der internationalen Zinsdynamik sowie von geopolitischen Faktoren abhängen.

Kontaktieren Sie uns direkt (Link zu den Koordinaten) oder via Formular – wir unterstützen Sie, die besten Finanzierungslösungen für Ihre individuellen Bedürfnisse zu finden.

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Olivier Frey

Leiter Financial Engineering bei Corefinanz AG