Von Olivier Frey

BAU bei den Zentralbanken: zurück zum tiefen r*

Business as usual («BAU») bei den Zentralbanken. Es war schön zu sehen, dass wir im Monat September von Überraschungen in Sachen Zinsentscheide verschont blieben. Die für die Schweizer Wirtschaft im Moment relevanten Institutionen (SNB, EZB und FED) entschieden, wie vom Markt erwartet. Dies kommt auch in Verbindung mit anderen Elementen der Börse: Zinsen, Währungen, Rohstoff- und Aktienmärkte haben sich im September parallel bewegt, mit der Ausnahme von Gold und den US-Technologienamen.

CHF

Der Entscheid der SNB kam wie erwartet. Der Leitzins wurde bei null belassen, dies mit dem Argument, dass die Inflationserwartung, d.h. zukünftige Preisstabilität, unverändert gesehen wird.

Man erwartet aber ein tieferes Wachstum für 2026 (Prognose von 1% bis 1.5% im Juni auf 1% reduziert) mit höherer Arbeitslosigkeit, was im Zinsentscheid berücksichtigt wurde.

Wie bei der Pressekonferenz im Juni, verbrachte Martin Schlegel viel Zeit mit möglichen Negativzinsen. Dieser Umstand war auch dem Interesse der Medien zu verdanken. Mir blieb aber die Frage hängen, ob uns der Notenbankpräsident den nächsten Schritt in homöopathischen Dosen verabreichen will.

Es wäre aber ein Novum, dass Negativzinsen bei potenziellem Negativwachstum, höherer Arbeitslosigkeit und Deflation zum Tragen kommen. Im 2015 wurden die Strafzinsen zur Abschreckung verwendet, um den Geldfluss aus dem Euroraum und die damit verbundene Aufwertung des Schweizer Frankens aufzuhalten. Schon damals wurde philosophiert, was die Notenbank tun müsste, falls die Konjunktur sich abschwächen würden. Einige Ökonomen waren damals der Meinung, dass die SNB die Zinsen auf null anheben müsste.

Was man aber im Vergleich mit 2015 konstatieren kann, ist, dass mit den Nullzinsen seit Juni, sich auch der Währungsmarkt beruhigt hat. Zwar ist der Franken seit Juni 2% stärker zum USD wie auch 0.65% zum EUR, von März bis Juni observierten wir aber eine 7.4% und 1.9% Wertsteigerung. Ergo, diese Tendenz hat sich abgeschwächt.

USD

Wie im Jackson Hole Symposium angekündet, reduzierte die FED den Leitzins um 0.25% von 4.5% auf 4.25%. Zwar stieg die Inflation leicht an, doch hat sich die Arbeitsmarktsituation negativ entwickelt. Für den Rest des Jahres werden noch zwei Zinsschritte zu je 0.25% erwartet.

Fast wichtiger aus geldpolitischer Sicht ist aber die nahe Zukunft der Notenbank, respektive deren Unabhängigkeit. Es wurde sowohl an der EZB wie auch SNB-Pressekonferenz erwähnt, dass es auch Auswirkungen auf deren Politik hat.

Für Leser mit Interesse an Geschichte möchte ich an die Zeit von FED-Präsidentschaft Arthur F. Burns (1970 bis 1978) verweisen, in welcher Zinspolitik nicht unabhängig vollzogen wurde.

EUR

Mme Lagarde est contente. Inflation ist dort, wo sie sein soll. Mittlerweilen wird auch hier auf externe Faktoren, d.h. ausserhalb der Eurozone, verwiesen, die einen Effekt auf zukünftige Entscheide haben.

Frankreich hat sich zum Sorgenkind entwickelt. Die GIIPS[1] Krise Mitte der 2010er Jahre kann aber als Leitfaden dienen, wie die Zinspolitik der EZB gesteuert werden kann. Aber wie in den USA muss hier zwischen Fiskal- und Geldpolitik unterschieden werden. Das Letztere liegt bei der Zentralbank und verbleibt meist unabhängig so lange die fiskalen Probleme, in diesem Fall Überschuldung, von Gliedstaaten nicht andere betreffen.

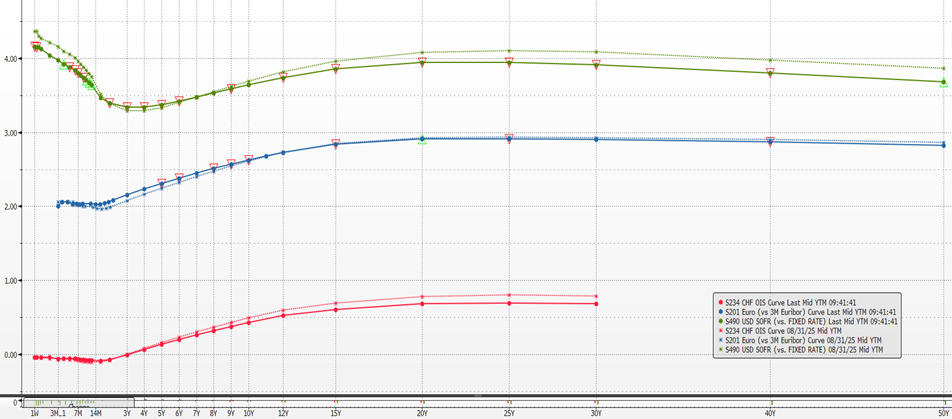

Erwartungen an die Zinsen – Schweiz

Die längeren Zinsen scheinen sich eingependelt zu haben. Hier sieht man keine klare Tendenz

für höhere oder tiefere Zinsen über die nächste Zeit (sieht Seite 4). Aus Händlersicht würde ich die Eurozinsen im Auge behalten, diese die CHF-Zinsen beeinflussen könnten.

US-Zinsen

Nachdem der Markt von zwei weiteren Zinsschritten nach unten für dieses Jahr ausgeht, sind die Zinsen der kürzeren Maturität gesunken. Die Längeren verbleiben weiterhin auf einem ähnlichen Niveau.

EUR-Zinssätze

Die längeren Zinsen sind seit Anfangs Jahr kontinuierlich angestiegen. Dies hat mit der verbesserten Lage der Wirtschaft zu tun. Besonders Spanien wird hier positiv hervorgehoben. Zudem gibt es auch positivere Signale aus Deutschland und Italien.

r* – Neutrale Rate

Sowohl Martin Schlegel von der SNB wie auch Mitglieder des FEDs haben in Diskussionen die Rolle von r* aufgenommen. Dies wird als der neutrale Zinssatz angesehen, bei welchem die Zentralbankenvorgaben eingehalten werden (diese sind Preisstabilität für die SNB und Preisstabilität und Vollbeschäftigung für die FED).

Es ist kein messbarer oder kalkulierbarer Wert, mehr eine nachgängige Observation, ob dieser r* mehr nach oben oder unten tendiert. Über einen längeren Zeitraum haben wir eine Tendenz für tiefere Zinsen gesehen und dies wird als Argumentarium verwendet, dass die Zinspolitik zu tieferen Raten geleitet werden soll, besonders in den USA. Für weitere Informationen dazu:

[1]

Griechenland, Irland, Italien, Portugal, Spanien

r*: Referat von Thomas Jordan. 30. Mai 2024.

Wichtig: Erwartungen basieren auf vergangene Information und einen konstanten Ausblick, signifikante Änderungen, wie Inflationsschocks und geopolitische Ereignisse können Erwartungswerte aber jederzeit ändern.

Quelle: Bloomberg, 30. September 2025

| Wirtschaft | Index | Publikation | Letzte Messung | Erwarteter Wert | Trend letzte 3 Monate | Letztes Quartal | Erwartung dieses Quartal | Vorsage auf Ende Jahr |

|---|---|---|---|---|---|---|---|---|

| Schweiz | SNB Leitzinsentscheid | 11.12.2025 | 0.00 | ↘ | -0.01 | -0.02 | ||

| CPI Headline YoY | 02.10.2025 | 0.20 | ↘ | 0.20 | 0.20 | 0.20 | ||

| CPI Core YoY | 02.10.2025 | 0.70 | ↘ | 0.70 | 0.70 | 0.70 | ||

| Brutto Inland Produkt (GDP) | 28.11.2025 | 1.20 | ↘ | 1.20 | 1.20 | 1.20 | ||

| Arbeitslosenquote | 06.10.2025 | 2.80 | - | 2.70 | 2.91 | 2.90 | ||

| United States | FOMC Leitzinsentscheid | 29.10.2025 | 4.25 | 4.09 | ↘ | 4.50 | 4.25 | |

| PCE Headline YoY | 31.10.2025 | 2.70 | ↗ | 2.60 | 2.70 | 2.70 | ||

| PCE Core YoY | 31.10.2025 | 2.91 | ↗ | 2.81 | 2.91 | 2.91 | ||

| CPI Headline YoY | 15.10.2025 | 2.90 | ↗ | 2.90 | 2.90 | 2.90 | ||

| CPI Core YoY | 15.10.2025 | 3.10 | 3.10 | ↗ | 3.10 | 3.10 | 3.10 | |

| Brutto Inland Produkt (GDP) | 30.10.2025 | 2.10 | ↗ | 2.10 | 2.10 | 2.10 | ||

| Arbeitslosenquote | 03.10.2025 | 4.30 | 4.30 | ↗ | 4.30 | 4.30 | 4.30 | |

| Non-Farm Payroll (in Tausend) | 03.10.2025 | 22 | 56 | ↘ | 22 | 22 | 22 | |

| Eurozone | EZB Leitzinsentscheid | 30.10.2025 | 2.00 | ↘ | 2.00 | 2.00 | 2.00 | |

| CPI Headline YoY | 17.10.2025 | 2.00 | ↘ | 2.00 | 2.00 | 2.00 | ||

| CPI Core YoY | 01.10.2025 | 2.30 | ↘ | 2.30 | 2.30 | 2.30 | ||

| Brutto Inland Produkt (GDP) | 30.10.2025 | 1.50 | ↘ | 1.50 | 1.50 | 1.50 | ||

| Arbeitslosenquote | 02.10.2025 | 6.20 | ↘ | 6.20 | 6.20 | 6.20 |

Quelle: Bloomberg, 30. September 2025

| Index | 29.09.2025 | Trend | 31.12.2024 | 31.03.2025 | 30.06.2025 | Forward 30.09.2026 |

|---|---|---|---|---|---|---|

| Schweiz | ||||||

| SARON Overnight | -0.0369 | ↘ | 0.4512 | 0.2063 | -0.0317 | -0.1050 |

| CHF 2-Jahres Swapsatz | -0.0698 | ↗ | 0.0338 | 0.1188 | -0.1334 | 0.0426 |

| CHF 10-Jahres Swapsatz | 0.4413 | ↘ | 0.3813 | 0.6440 | 0.5275 | 0.5485 |

| CHF 30-Jahres Swapsatz | 0.6898 | ↘ | 0.4570 | 0.8250 | 0.8175 | 0.7108 |

| United States | ||||||

| SOFR Overnight | 4.1600 | ↘ | 4.4900 | 4.4100 | 4.4500 | 3.0900 |

| USD 2-Jahres Swapsatz | 3.3907 | ↘ | 4.0776 | 3.7174 | 3.4903 | 3.1291 |

| USD 10-Jahres Swapsatz | 3.6450 | ↘ | 4.0710 | 3.7613 | 3.6865 | 3.6490 |

| USD 30-Jahres Swapsatz | 3.9132 | ↗ | 3.9335 | 3.7876 | 3.8996 | 3.8508 |

| Eurozone | ||||||

| 3-Monats Euribor | 2.0000 | ↗ | 2.7140 | 2.3360 | 1.9440 | 1.8850 |

| EUR 2-Jahres Swapsatz | 2.1570 | ↗ | 2.1930 | 2.1915 | 2.0040 | 2.2217 |

| EUR 10-Jahres Swapsatz | 2.6805 | ↗ | 2.3600 | 2.6538 | 2.6056 | 2.7608 |

| EUR 30-Jahres Swapsatz | 2.9037 | ↗ | 2.1540 | 2.6313 | 2.7625 | 2.9496 |

Quelle: Bloomberg, 30. September 2025

| Index | 30.09.2025 | Trend | 31.12.2024 | 31.03.2025 | 30.06.2025 | Forward 31.03.2026 |

|---|---|---|---|---|---|---|

| Schweiz | ||||||

| SWISS MARKET INDEX | 12’010.83 | ↗ | - | 12’598.12 | 11’921.46 | 11’967.00 |

| SPI SWISS PERFORMANCE IX | 16’620.29 | ↗ | - | 16’800.32 | 16’534.67 | - |

| United States | ||||||

| DOW JONES INDUS. AVG | 46’316.07 | ↗ | 42’544.22 | 42’001.76 | 44’094.77 | 46’974.00 |

| S&P 500 INDEX | 6’661.21 | ↗ | 5’881.63 | 5’611.85 | 6’204.95 | 6’763.75 |

| NASDAQ COMPOSITE | 22’591.15 | ↗ | 19’310.79 | 17’299.29 | 20’369.73 | 25’030.00 |

| Eurozone | ||||||

| Euro Stoxx 50 Pr | 5’497.11 | ↗ | 4’895.98 | 5’248.39 | 5’303.24 | 5’526.00 |

| DAX INDEX | 23’728.88 | ↘ | - | 22’163.49 | 23’909.61 | 24’071.00 |

| CAC 40 INDEX | 7’852.22 | ↗ | 7’380.74 | 7’790.71 | 7’665.91 | 7’942.50 |

Quelle: Bloomberg, 30. September 2025

Disclaimer

Die in diesem Dokument enthaltenen Informationen wurden mit grösster Sorgfalt und nach bestem Wissen zusammengestellt. Dennoch übernimmt Corefinanz AG keinerlei Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der gemachten Angaben. Die Inhalte dienen ausschliesslich zu Informationszwecken und stellen weder eine verbindliche Auskunft noch eine Empfehlung oder Beratung dar.

Jegliche Haftung seitens Corefinanz AG für direkte oder indirekte Schäden, die aus der Verwendung der in diesem Dokument enthaltenen Informationen resultieren, wird ausdrücklich ausgeschlossen.

Was bedeuten die jüngsten Zinsentwicklungen für Ihr Portfolio? Kontaktieren Sie uns direkt (Link zum Team) oder via Formular – wir unterstützen Ihre Analyse.

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Olivier Frey

Leiter Financial Engineering bei Corefinanz AG

olivier.frey@corefinanz.ch

+41 44 269 80 85