Diese Woche werden rund um den Erdball die Notenbanken ihre Entscheide für die Leitzinsen kommunizieren. Am Mittwoch startet die FED gefolgt von der EZB, BOE und SNB am Donnerstag.

Innerhalb der Jahresfrist sind die Zinsen stark gestiegen, was zu grossen Turbulenzen im Immobilien-Markt führte. In China kamen die Probleme mit Evergrande das erste Mal auf und in Europa ist der Fall Signa die prominenteste Insolvenz. Die Gruppe sitzt gemäss Medien auf rund EUR 5 Milliarden Schulden.

Signas Gläubiger bangen nun um ihre Darlehen. Eine erste Gläubigerversammlung ist auf den 19. Dezember angesetzt. Auch andere Entwickler in der EU oder in China sind am Straucheln. Der Evergrande-Konzern war dabei nur die Spitze des Eisbergs. Für diese Unternehmen kommen die erwarteten Zinssenkungen, welche für nächstes Jahr erwartet werden, zu spät.

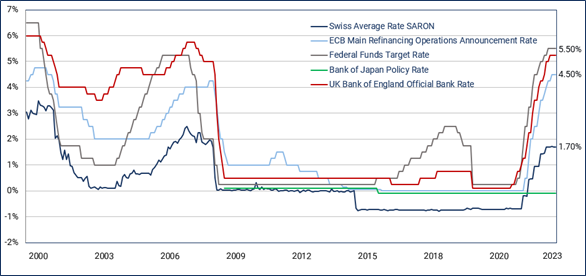

Wie sich die Leitzinsen in der Schweiz, den USA, der EU und Japan entwickelt haben, ist in der untenstehenden Grafik ersichtlich.

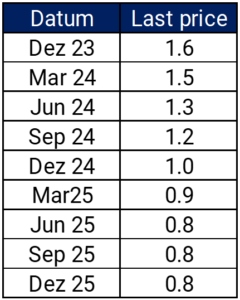

Beim Analysieren der Markterwartungen für die kommenden zwei Jahre scheinen wir zwischenzeitlich den Höhepunkt der Leitzinsen erreicht zu haben. Dank der sinkenden Inflationsdaten im Euroraum, den USA und auch in der Schweiz brechen die langfristigen Zinsen seit letztem Freitag stark ein. Nur die soliden Arbeitsmarktdaten aus den USA liess die mittel- und langfristigen Zinsen wieder um knapp 0.10 Prozent steigen. In der Schweiz lag die Inflation im November bei 1.4 Prozent und in der Eurozone bei 2.4 Prozent. Die Oktoberdaten in den USA betrugen 3.2 Prozent, in Grossbritannien 4.2 Prozent und in Japan 3.3 Prozent. Im Oktober des Vorjahres lag die Inflation in der Eurozone noch bei 10.6 Prozent.

Mit den sinkenden Inflationsdaten fallen auch die langfristigen Zinsen. Der 10-jährige Swapsatz, der als Referenz für eine 10-jährige Festhypothek gilt, lag im Oktober 2022 bei 2.33 Prozent und notierte am 5. Dezember bei 1.18 Prozent. Innerhalb eines Jahres sank der Zinssatz entsprechend um über ein Prozent, wie in der beigefügten Grafik ersichtlich ist.

Ob die Marktteilnehmer nicht zu optimistisch sind, wird sich zeigen. Die Kommunikation der Nationalbank weicht jedenfalls deutlich von der aktuellen Markterwartung ab.

Für Schuldner, die kurzfristig finanziert sind, kann es sich lohnen, das aktuelle Zinsniveau auszusitzen und auf sinkende Zinsen zu setzen. Wer für eine bestimmte Laufzeit Planungssicherheit benötigt, kann derzeit Festdarlehen mit längeren Laufzeiten zu attraktiven Zinsen abschliessen. Längere Laufzeiten sind derzeit tiefer als der SARON-Zins von 1.70 Prozent. Aus Sicht eines Immobilieninvestors könnte es sinnvoll sein, die Mieten beim Referenzzinssatz von 1.75 Prozent anzusetzen (Tendenz steigend) und bei einer günstigen Kreditmarge das gesunkene Zinsniveau für ein paar Jahre mit einem Festdarlehen zu fixieren.

Bei der Ausarbeitung einer Finanzierungsstrategie berücksichtigen wir für unsere Kundinnen und Kunden verschiedene Szenarien und deren individuelle Risikobereitschaft und -toleranz. Basierend darauf lassen sich fundierte Entscheidungen treffen und abschätzen, ob eine Zinsabsicherung ratsam ist.

Das Corefinanz-Team handelt unabhängig von Kapitalgebern. Unser einziges Ziel ist es, dass Sie fundierte und überlegte Entscheidungen treffen können – sei es im kurzfristigen Geldmarkt oder bei langfristigen Festhypotheken. Dafür bieten wir die nötige Marktperspektive, die passenden Werkzeuge und sprechen Klartext. Gerne bieten wir Ihnen eine Analyse der bestehenden Finanzierung oder Ihrer Projekte an, um die Effekte der schwankenden Zinsen auf Ihre Liquidität zu prüfen. Hinterlassen Sie uns Ihre Daten im nachfolgenden Formular, dass wir Sie für einen unverbindlichen Austausch kontaktieren können.:

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Andreas Weber

Managing Partner bei Corefinanz AG.