Der Aufschrei um die Inflation ist zurzeit gross, gerade im Euroraum. Erstmals seit der Einführung der Eurowährung liegt die Inflationsrate der Eurozone über 10%, bei rund 10.7% im Oktober 2022. Vor allem die Energiepreise sind besonders markant in die Höhe geschossen; die Teuerung betrug rund 42% im Oktober. Die hohen Energiepreise belasten nicht nur die Industrie, sondern auch den Dienstleistungssektor, wobei man oft von sogenannten Zweitrundeneffekten hört. Die Teuerung greift dabei auf Waren und Dienstleistungen über, welche nicht direkt mit den globalen Events, respektive den Inflationstreibern (wie beispielsweise die Energiepreise) verbunden sind.

Dieser Übertragung liegt auch die hohe Liquidität im Bankensystem zugrunde. Um diese Zweitrundeneffekte zu mindern, müssen die Zentralbanken auf eine restriktive Geldpolitik setzen, sprich Zinsen weiter erhöhen. Dabei nimmt das Spannungsfeld zwischen Sorgen einer baldigen Rezession und einer anhaltenden Inflation weiter zu. Dass die Wirtschaft stagnieren wird oder in eine Rezession rutscht, ist vorherzusehen. Dass jedoch der Zenit der Inflation nicht in Sichtweise sei, beziehungsweise der Aufschrei rund um die Inflation noch länger anhalten wird/werde, ist jedoch mit grosser Vorsicht zu betrachten. Im Gegenteil, dem sogenannten Basiseffekt der Inflation zufolge, ist die wachsende Sorge der Teuerung vehement entgegenzusteuern; die Teuerung wird sich per Mitte 2023 wieder beruhigen und sich im «grünen Band» unter 2% bewegen. Doch was versteht man genau unter dem Basiseffekt und inwiefern relativiert er die Sorge um die Inflation?

Im Grunde erklärt der Basiseffekt das Phänomen, dass das absolute Niveau des Basiswertes die prozentuale Veränderung beeinflusst. Sprich, ist der Basiswert oder Grundwert sehr tief, fällt die prozentuale Veränderung bei gleicher absoluter Veränderung sehr hoch aus. Der Basiseffekt spielt deshalb bei der prozentualen Veränderung eines Wertes verglichen zum Vorjahreswert eine grosse Rolle.

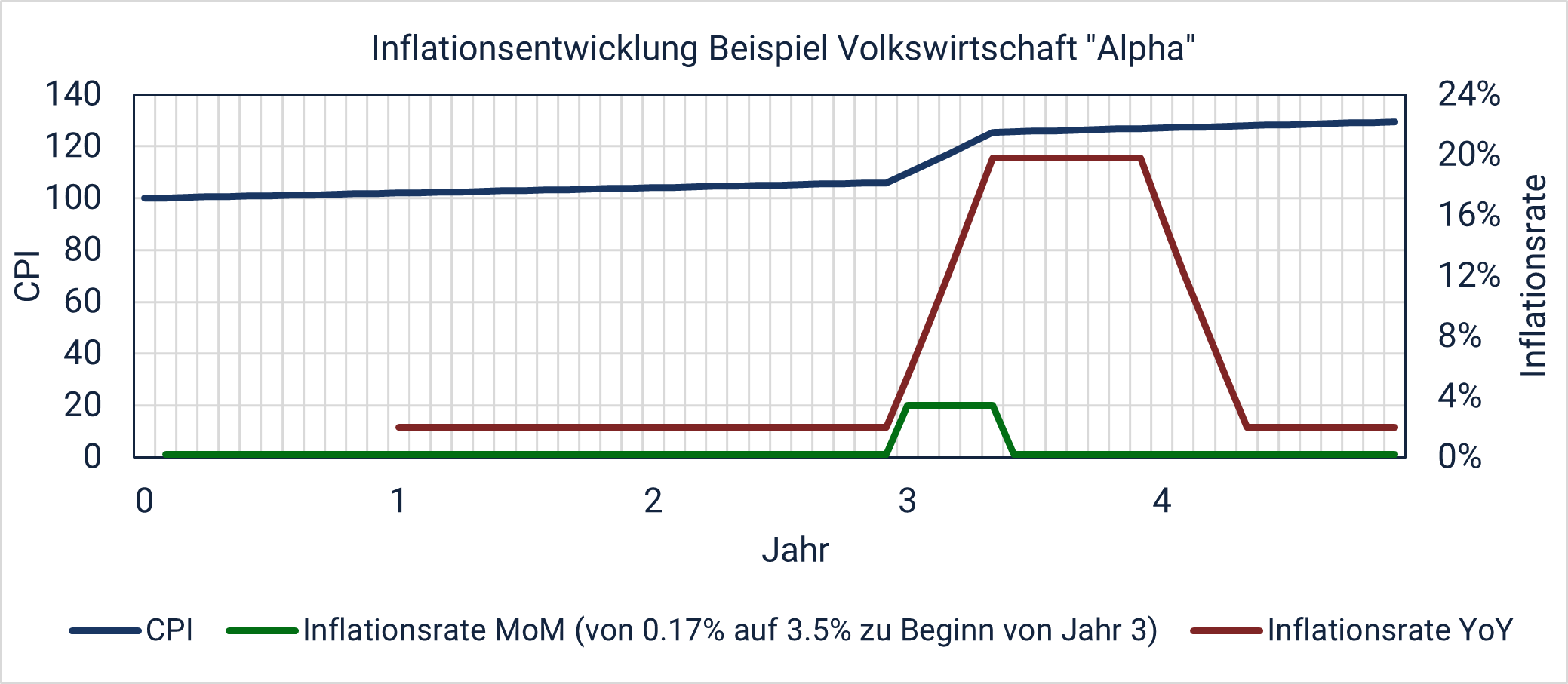

In einem Beispiel der Inflationsentwicklung einer Volkswirtschaft lässt sich der Basiseffekt abstrakt aufzeigen. Dem typischen Warenkorb (CPI) der Volkswirtschaft «Alpha» mit alltäglichen Gütern und Dienstleistungen wird im Basisjahr 0 einen Wert von 100 zugeschrieben. Doch Preise entwickeln sich stetig. Gehen wir davon aus, dass normalerweise die jährliche Inflationsrate (YoY) 2% beträgt, steigen also die Preise monatlich um rund 0.17% (MoM). Somit beträgt nach dem Basisjahr der Warenkorbpreis 102. In den nachfolgenden beiden Jahren 1 und 2 haben wir beispielsweise ebenfalls eine jährliche Inflationsrate von 2%, die Warenkorbpreise steigen also stetig gleich an (Abbildung 1, blaue Linie). Zu Beginn des Jahres 3 gibt es jedoch einen plötzlichen Preisschock, so dass die ersten vier Monate des Jahres 3 die monatliche Inflation nicht mehr 0.17% beträgt, jedoch jeweils rund 3.5% (Abbildung 1, rote Linie ab Jahr 3). Dadurch wird der Warenkorbpreis in die Höhe getrieben.

Im Vergleich zum Vorjahresmonat ist der Warenkorb dann logischerweise deutlich teurer. Deshalb schnellt die Inflationsrate YoY auch markant in die Höhe. Da die jährliche Inflationsrate immer relativ der aktuelle Warenkorbpreis mit dem des Vorjahresmonates vergleicht, bleibt die jährliche Inflationsrate so lange hoch, bis die letzte markante monatliche Inflationsrate – Monat 4 des Jahres 3 – aus der «Gleichung» fällt. Sprich, ab Monat 5 des Nachfolgejahres wird die vorübergehende und plötzliche Teuerung nicht mehr in die Inflationsratenberechnung YoY einfliessen (Abbildung 1, grüne Linie ab zweitem Trimester Jahr 4). Somit ist zu rechnen, dass rund 12 Monate nach der letzten markanten monatlichen Teuerung die Inflationsrate wieder zurück in die Norm gelangt. Dies ist der Basiseffekt der Inflation.

Inflationsentwicklung in der Schweiz

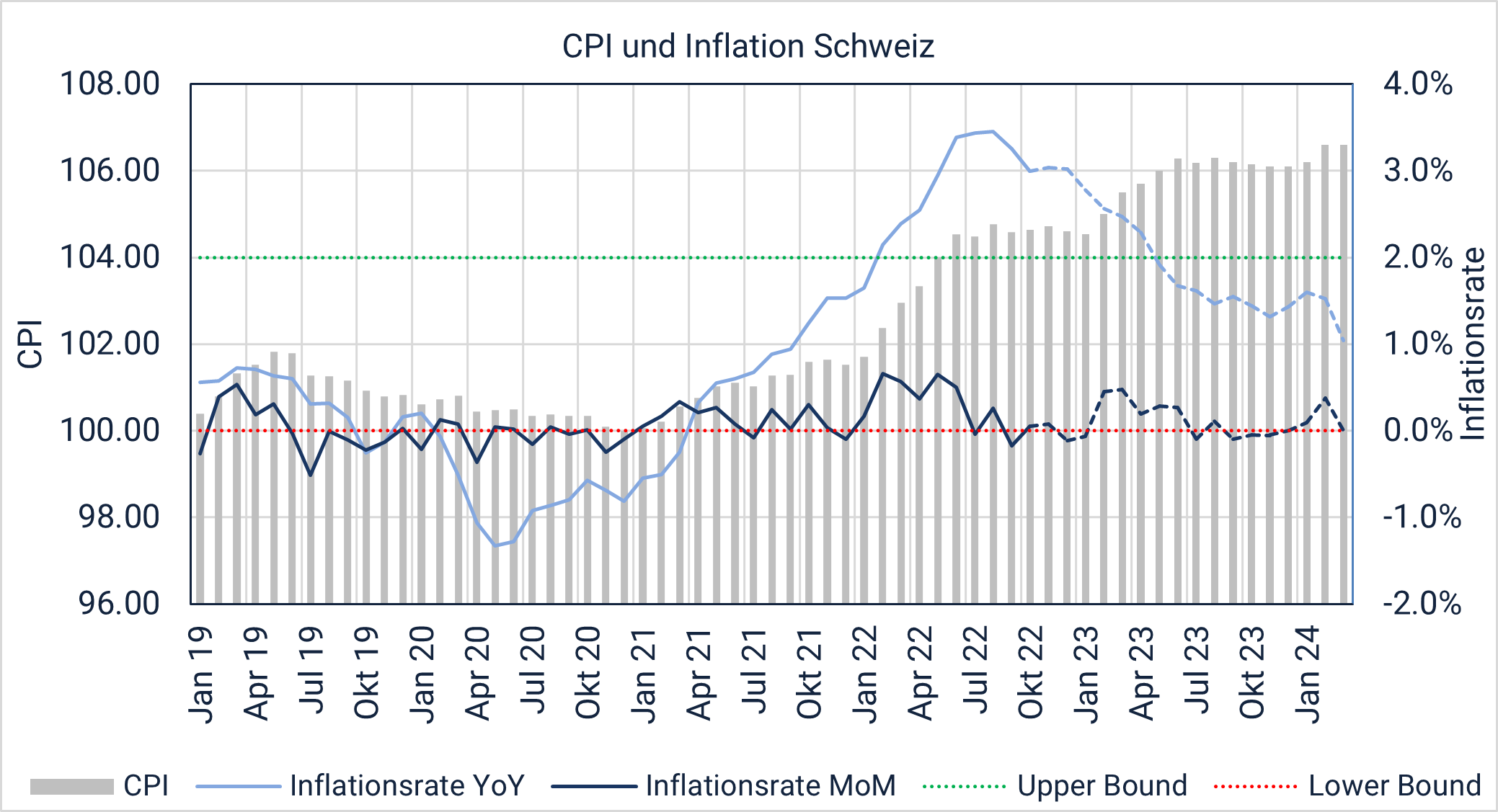

Betrachten wir diesen Sachenverhalt anhand realer Gegebenheiten und Werte in der Schweiz, wird die Dynamik des Basiseffektes ebenfalls gut ersichtlich. Treiber dieser sind zurzeit unter anderem die Energiepreise, welche im laufenden Jahr durch Engpässe mit den Hintergründen Pandemie und Ukraine-Konflikt in die Höhe getrieben wurden. Da die Vergleichsbasis der (Energie-)preise aus dem Vorjahr 2021 tief ist, fällt nun die aktuelle Inflationsrate YoY demzufolge deutlich höher aus (Abbildung 2). Es gab also einen «Sprung» in den Inflationsraten dieses Jahres. Die Gesamtinflation wird im Jahr 2023 jedoch wieder deutlich abnehmen, denn während die (Energie-)preise zwar hoch bleiben werden, jedoch nur wenig weiter steigen, nimmt das Preisniveau im Vergleich zum aktuellen Niveau nicht sehr viel weiter zu.

Die Inflationsrate YoY kommt nun also wieder zurück, sobald die monatlichen Teuerungsschocks des ersten Halbjahres 2022 in der Inflationsberechnung von der Gleichung wegfallen, was ungefähr Mitte 2023 der Fall sein wird.

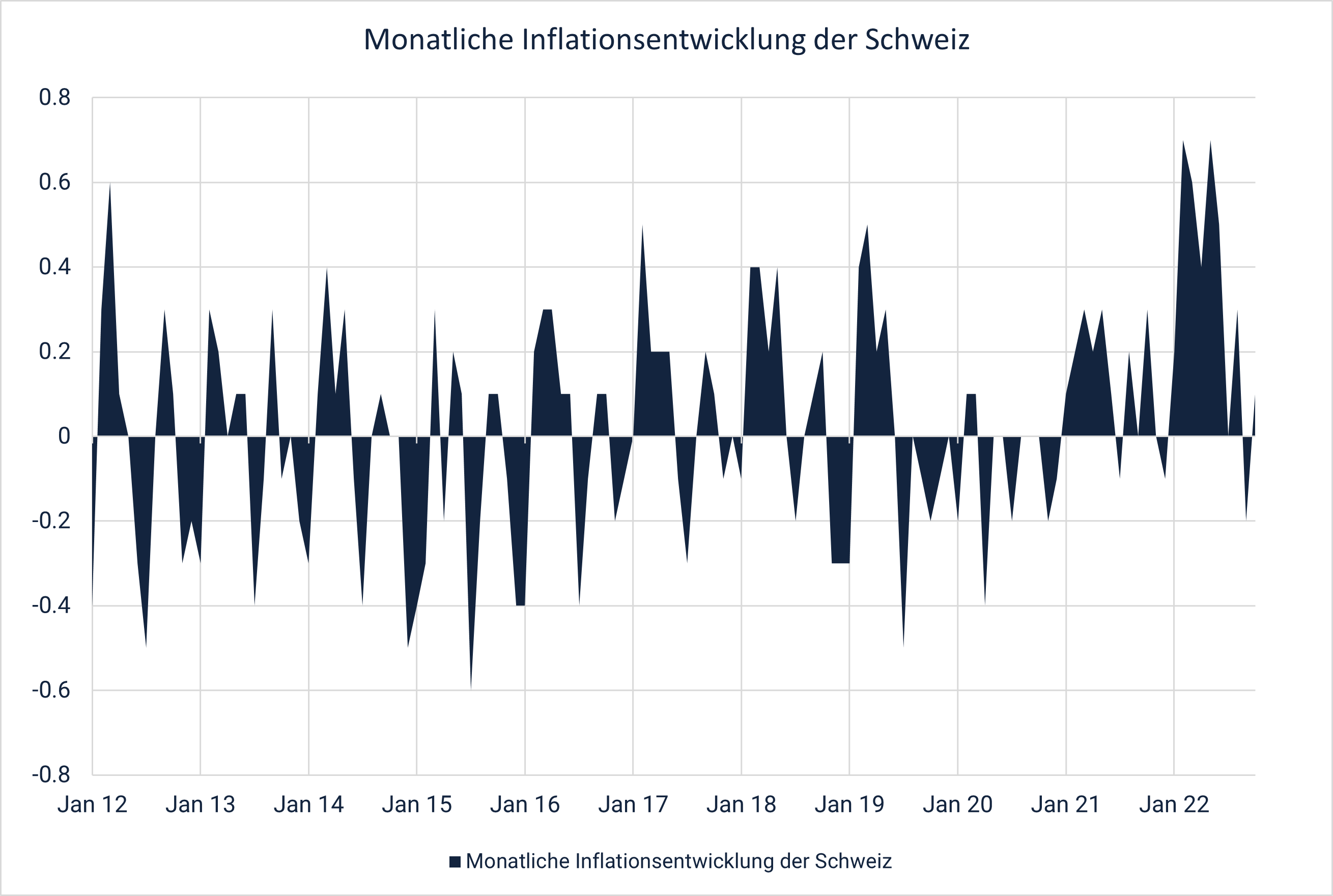

Dies ist auch gut aus der Darstellung der monatlichen Inflationsraten ersichtlich (Abbildung 3).

Während sich eine offensichtliche Zunahme ab Frühjahr 2022 bis Ende Q2 abzeichnete und damit auch dem Sprung in den Indexpreisen Rechnung trägt, ist jedoch auch ein langsames «Einpendeln» der monatlichen Raten wieder in Aussicht. Im September war die monatliche Rate negativ (-0.2%), im Oktober bei leicht über Null (+0.1%). Dies ist wohl ein Indiz, dass die Teuerung nicht mehr oder nur noch wenig zunimmt. Wenn also die monatlichen Teuerungssprünge von Q1 und Q2 dieses Jahres nächstes Jahr aus der YoY-Berechnung fallen – Stichwort Basiseffekt – normalisieren sich die Inflationsraten auch wieder.

Mithilfe wichtiger Instrumente, wie beispielweise die

Erhöhung der Leitzinsen seitens der SNB, wurde der monatliche Anstieg der

Inflation bereits wieder gebremst, das Preisniveau bleibt jedoch auf hohem

Niveau. Während sich in den Monaten Februar bis Juni die monatliche

Inflationsrate in der Schweiz zwischen 0.4% und 0.7% bewegte (was eine

hochgerechnete annualisierte Teuerung von 5-8% bedeutet), waren die monatlichen

Inflationsraten von September bis Oktober (-0.2%) und von Oktober bis November (-0.3%)

bereits wieder negativ (Abbildung 2). Sprich, durch die restriktive Geldpolitik

konnte der Teuerung gut entgegengesteuert werden. Einen Blick auf den

Basiseffekt werfend kann also, mit Vorsicht, davon ausgegangen werden, dass die

jährliche Inflation per Mitte 2023 wieder zurück ins Grüne Band der 2% fallen

wird.

Ähnlich schaut es auch im EU-Raum, im Vereinigten Königreich

und in den USA aus. Mit der Erhöhung des Leitzinses der EZB Ende Oktober

(+0.75%) und derselben Erhöhung vom FED eine Verlangsamung der Inflationsrate

in Aussicht. Aus diesem Blickwinkel wird die Inflation im Jahr 2023 ebenfalls deutlich

abnehmen.

Während der Basiseffekt nun also einige Sorgen zur Teuerung

mindert und den Aufruhr rund um die Inflation zumindest ein Stück weit

relativiert, muss dennoch angemerkt werden, dass der Inflationsdruck nicht

einfach von selbst verschwinden wird. Das Preisniveau bleibt hoch. Dazu kommen

die sogenannten Zweitrundeneffekte, welche es nicht zu unterschätzen gilt. Um

diese Zweitrundeneffekte zu mindern, müssen die Zentralbanken weiterhin auf

eine restriktive Geldpolitik setzen, sprich Zinsen weiter erhöhen. Dies hat

unter anderem auch zum Ziel, der «importierten Inflation» gegenzusteuern,

vor allem in der Schweiz.